第一部分 省环科院概况

一、主要职能

二、当年取得的主要事业成效

第二部分 省环科院2015年度部门决算表

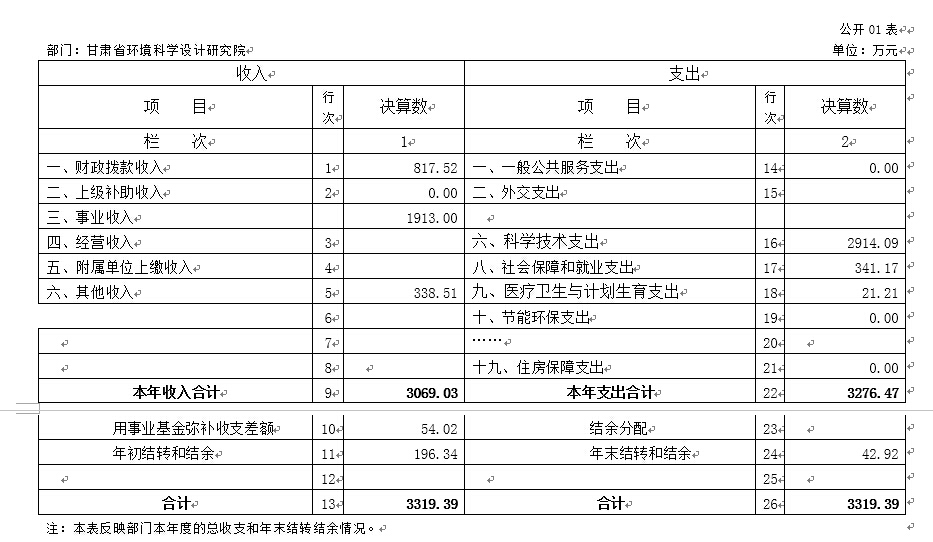

一、收入支出决算总表

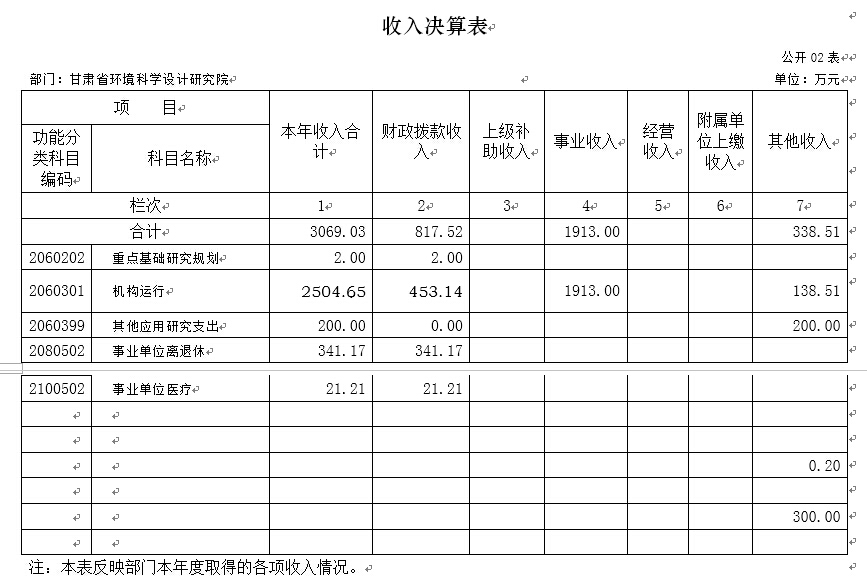

二、收入决算表

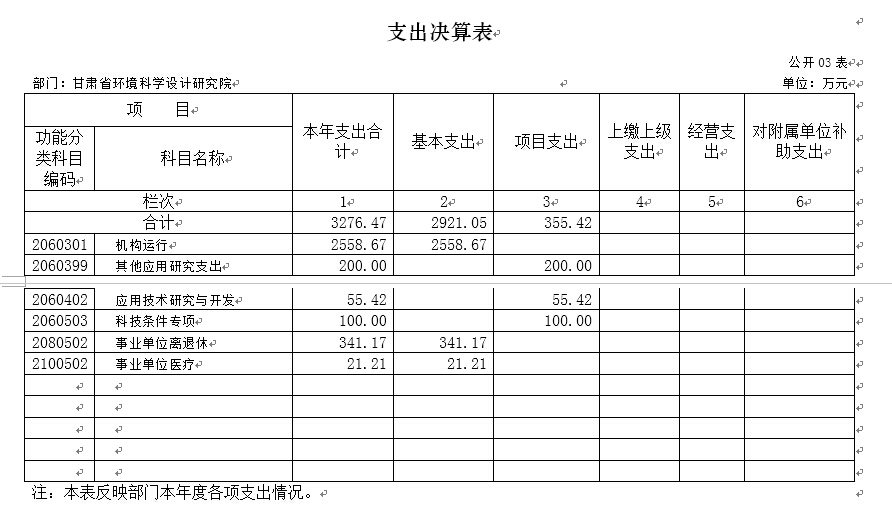

三、支出决算表

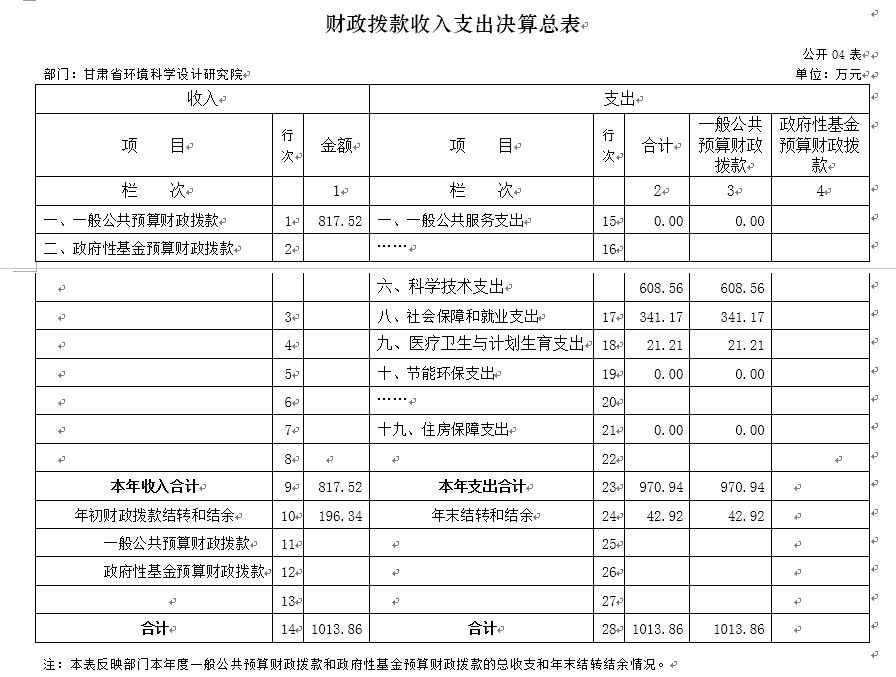

四、财政拨款收入支出决算总表

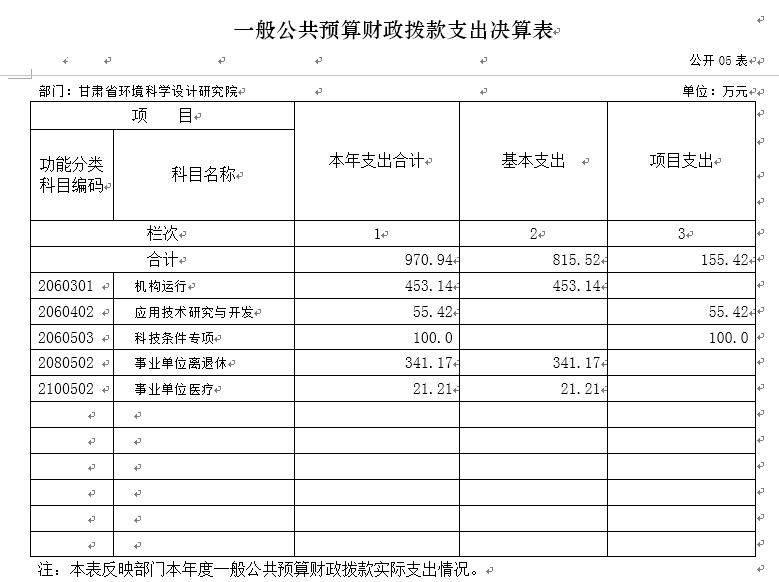

五、一般公共预算财政拨款支出决算表

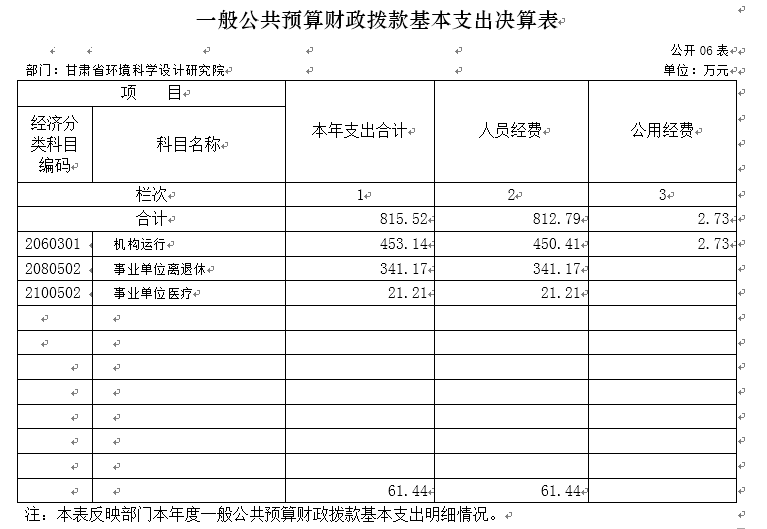

六、一般公共预算财政拨款基本支出决算表

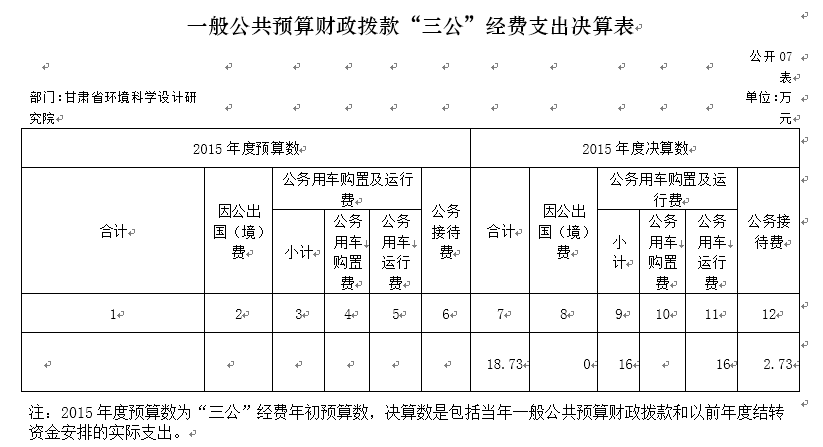

七、一般公共预算财政拨款“三公”经费支出决算表

八、政府性基金预算财政拨款收入支出决算表

第三部分省环境保护厅2015年度部门决算情况说明

第四部分名词解释

第一部分 省环科院概况

(一)基本情况

1.主要职能

我院成立于1975年,系甘肃省环境保护厅直属的公益型事业单位,是甘肃省唯一一家从事环境保护研究的省级科研单位,是目前甘肃省学科门类比较齐全、综合实力较强的环境保护科研单位。

我院目前具有环境保护部颁发的环境影响评价甲级资质,也是环保部首批认定的规划环评推荐单位;具有国家发改委颁发的工程咨询生态建设和环境工程甲级资质,市政公用工程乙级资质,城市规划丙级资质;同时还拥有甘肃省水利厅颁发的编制开发建设项目水土保持乙级资质和甘肃省工信委颁发的清洁生产审核咨询证书。

2.机构人员情况

我院现人员编制85人。本年度在职职工实有82人,较上年增加9人;离休职工实有4人,退休职工实有57人。专业技术人员74人,占全部人数的90%。注册环评工程师21人,注册咨询工程师10名,清洁生产审核合格人员54名。目前拥有研究生30人,本科41人,大专8人,其他3人;高级工程师以上10人,工程师31人,助理工程师39人,工勤2人。汇集了大气物理、大气化学、地质地理、环境工程、环境医学、生态环境、环境放射、计算机与信息技术等方面的专业技术人才。机构内设综合管理办公室,环境科学研究所,生态环境研究所,环境影响评价一所,环境影响评价二所,固体废物与危险化学品研究所,清洁生产与循环经济指导中心,环境监理指导中心,环境分析测试中心,后勤服务中心,环境规划所,环境工程研究所,环境战略研究所13个机构。

3.机构人员当年变动情况及原因

根据内部机构设置需求今年共增加了9人。7人为公开招聘考入,3人正常调入,1人退休。

(二)当年取得的主要事业成效

1、完成事业单位分类工作

完成我院事业单位分类工作,根据省编办下发的《关于省环境保护厅所属事业单位分类的批复》(甘事改办复字[2015]65号),我院划入公益二类事业单位。同时,我院按全省统一要求开展“定职能、定机构、定编制”的三定工作,于11月编制了“三定”方案初稿及起草说明并上报主管部门。

2、积极参加各种培训,加大科研人才的培养

积极培养环境规划、环境工程、环境评价以及有关的环境研究人才,积极参加有关的业务培训。选派2名同志在国家环境规划院学习,全年共派出120人次参加各类专业技术、继续教育等培训。组织参加了全国重点地区环境与健康专项调查国家级技术培训、全国地下水调查评估工作培训会、全国典型农村饮用水水源环境状况调查评估培训、有毒化学品风险评估及环境管理培训、场地环境评价与修复专业能力培训、中国履行斯德哥尔摩公约2015年度技术培训、地理信息系统在环境保护中的应用高级培训,为我院的发展储备技术人才。

完成2015年度公开招聘工作,招聘了7名专业人才。

3、完成省级重点实验室筹建工作,加强科研能力建设

根据省厅机构设置的批复成立分析测试中心,全力打造省级重点实验室,先后实施完成了《甘肃省环境科学设计研究院实验室升级改造工程》和《甘肃省环境科学设计研究院污染减排能力建设》两个项目,对十楼实验室进行了改造,增设了化学分析室、有机处理室、环境工程中试实验室、嗅辨室、洁净生物室等实验场所,满足了环境分析实验的基础设施要求,实现了我院建立专业环境实验室的规划,并承担了“全国重点地区环境与健康专项调查”以及其他科研课题的检测任务。

4、按上级主管部门要求完成各项规划任务

①全年完成地州市生态环境保护规划5项,并完成《甘肃省“十三五”环境保护规划》,编制思路、框架、初稿的编写及甘肃省“十三五”环境保护人才发展规划(2016-2020年)。

②完成甘肃省《生态环境保护人才发展中长期规划(2010-2020年)》、《国家重金属污染综合防治“十二五”规划》、《国家环境保护“十二五”规划》、《甘肃省环境保护“十二五”规划》、《甘肃省“十二五”主要污染物总量控制规划》等各类规划的考核评估工作。

③在环保部规划院的指导下,开展了《兰州市政府大气污染防治环境审计试点》工作。编制完成了《兰州市政府环境审计试点专项报告—兰州市大气污染现状分析报告》;《兰州市大气污染防治政府环境审计-绩效审计技术指南(草案)》。

④开展了2015年省级环保专项资金绩效审计工作,编制了《2015年度甘肃省环保专项资金项目绩效评价——现场抽查复核报告》和《2015年度甘肃省环保专项资金项目绩效评价报告》。

5、积极开展环境应急工作

①2015年3月-4月配合环保部规划院开展武威荣华污水偷排行为现场调查、采样工作,配合环保部规划院编制《武威荣华工贸环境污染行为环境调查初步调查与风险评估报告》。

②2015年4月配合环保部规划院开展定西市三沟金矿污染行为现场调查、采样工作。

③2015年底,我院前后派出5批技术人员赶赴陇南,协助省厅开展甘肃省陇星锑业公司尾矿库尾砂泄漏事件环境应急处置工作,我院主要参与了尾砂泄漏源头高浓度含锑废水治理,鱼洞村围堰投药点选址、施工建设和药剂物资调配、环境风险损害鉴定现场取样调查等工作。由我院参与选址建设的鱼洞村投药点成为太石河锑浓度消减和流域锑浓度控制的关键节点,在应急处置工作中发挥了重要作用。

6、积极推进科研工作

①2015年,我院共申请甘肃省环保厅科研项目11项,甘肃省科技厅省青年科技基金计划科研项目1项。

②与西北师范大学联合建设环境科学与工程重点学科;与兰州工业学院联合申报建立甘肃省资源环境信息化工程实验室,并已通过评审;

③完成《甘肃省清洁生产报告编制规范》、《甘肃省清洁生产审核企业验收技术指引》、《餐厨垃圾厌氧发酵处理工艺技术标准》三项地方标准的起草工作;

完成《危险废物铬渣和碱渣联合处置清洁生产技术应用》、《危险废物和医疗废物处置经营单位内部规范化管理研究》、《甘肃省工业企业环境保护标准化建设暨环境信用评价长效机制研究》三项省环保厅科研课题,准备验收。

④开展甘肃省白银有色集团公司周边地区环境与健康专项调查项目,此项目为环保部会同国家卫计委共同开展的专项调查项目“全国重点地区环境与健康专项调查”在甘肃白银所设的重金属污染类调查点。目前完成我省实施方案的修改,并于12月初上报主管部门。

⑤开展2015年甘肃省地下水基础环境状况调查评估项目,对兰州石化污染场地、永昌县垃圾填埋场、武威市腾格里沙漠周边进行工业污染源实地调研。完成2015年地下水基础环境状况调查工作关于再生水农用区的筛查工作,并于15年10月,编制完成了《2015年甘肃省地下水基础环境状况调查实施方案》。

⑥开展甘肃省饮用水水源环境状况调查评估工作,审核全省14个市州18个地级以上集中式饮用水源地环境状况评估自查报告,编制完成了《甘肃省地级以上城市集中式饮用水水源环境状况评估报告》;审核全省98个地级以下水源地、67个农村集中式饮用水水源地的采集数据并完成了数据采集系统的填报工作,同步编制完《饮用水水源环境状况调查评估报告》。

⑦开展“加强地方消耗臭氧层物质淘汰能力建设项目”。组织全省14个市州86个区县的环境管理及环境监察人员进行甘肃省加强地方消耗臭氧层物质淘汰能力建设二期项目培训班暨《消耗臭氧层物质管理条例》宣贯会,与兰州大学一同组织“呵护臭氧层,安享阳光”主题校园宣传活动,编制完成2015年项目中期工作报告。

⑧全院全年发表论文18篇,获得实用新型专利三项。

第二部分 省环科院2015年度部门决算表

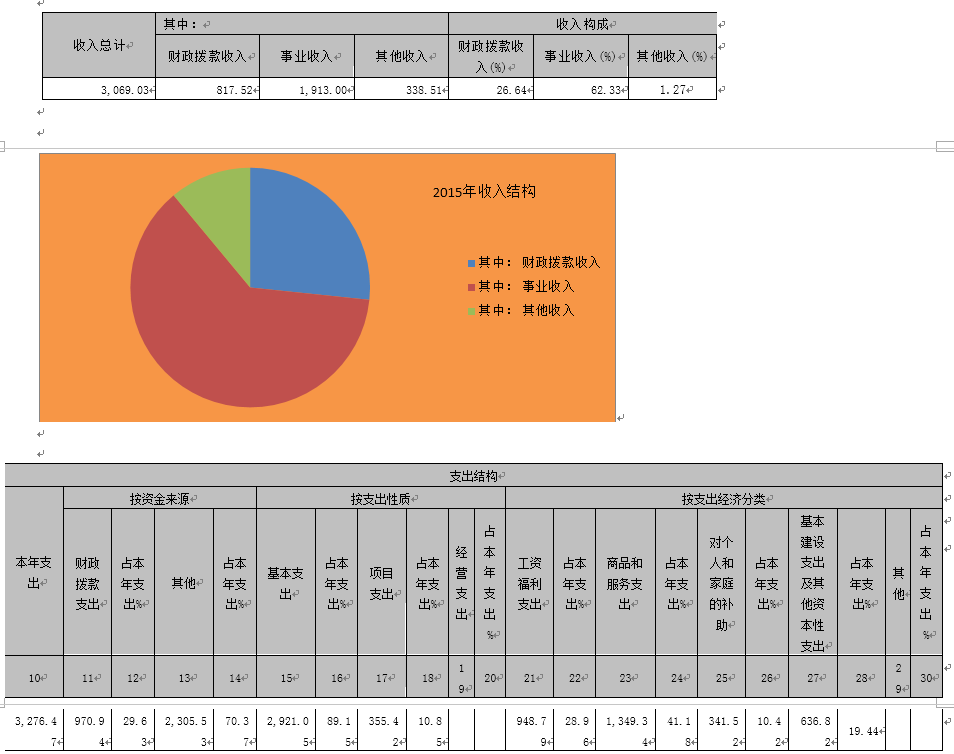

一、 收入支出决算总表

二、 收入决算表

三、 支出决算表

四、 财政拨款收入支出决算总表

五、 一般公共预算财政拨款支出决算表

六、 一般公共预算财政拨款基本支出决算表

七、 一般公共预算财政拨款“三公”经费支出决算表

八、 政府性基金预算财政拨款收入支出决算表

第三部分省环境保护厅2015年度部门决算情况说明

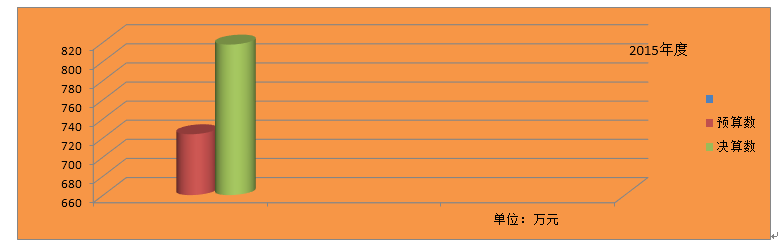

1.收入支出与预算对比分析

(1) 2015年预算、决算差异情况

按支出功能科目

(2)差异原因分析。差异较大的应分析到具体收入支出功能科目和具体单位。

均增加了补发工资。

预算收入完成率=年终执行数÷(年初预算数±年中预算调整数)×100%=723.70÷723.70×100%=100%

预算支出完成率=年终执行数÷(年初预算数±年中预算调整数)×100%=723.70÷723.70×100%=100%

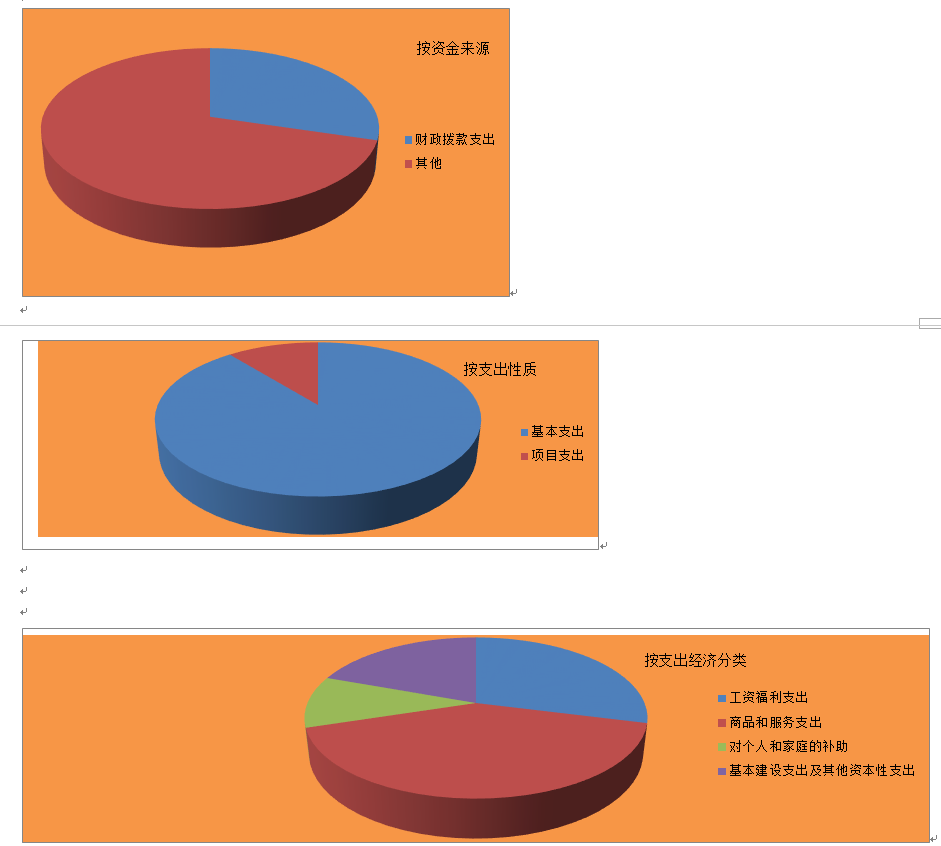

2.收入支出结构分析

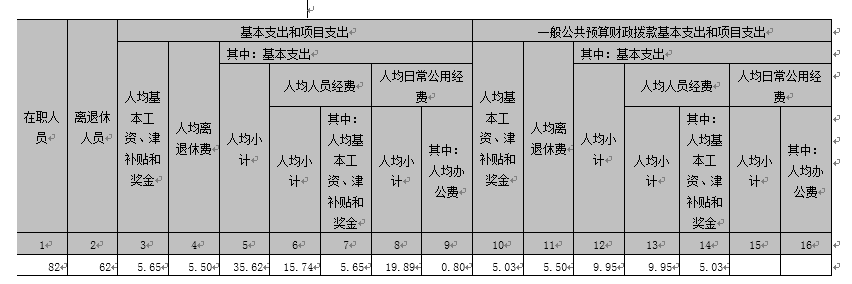

人均支出分析评价表

人员支出比率=人员支出÷事业支出×100%=819.09÷3386.86×100%=24.18%

公用支出比率=公用支出÷事业支出×100%=2567.77÷3386.86×100%=75.82%

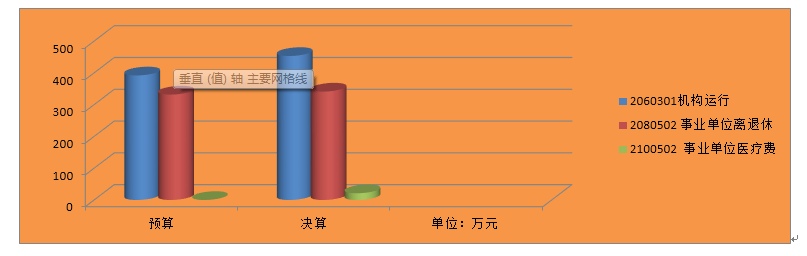

3.重点经济分类支出执行情况

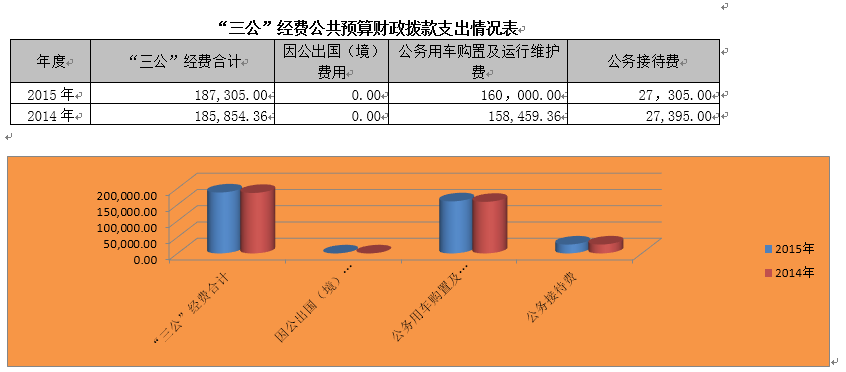

(1)三公经费支出情况:可进行上下年对比、预决算对比,人均支出情况分析(可做表、柱图、折线图)。

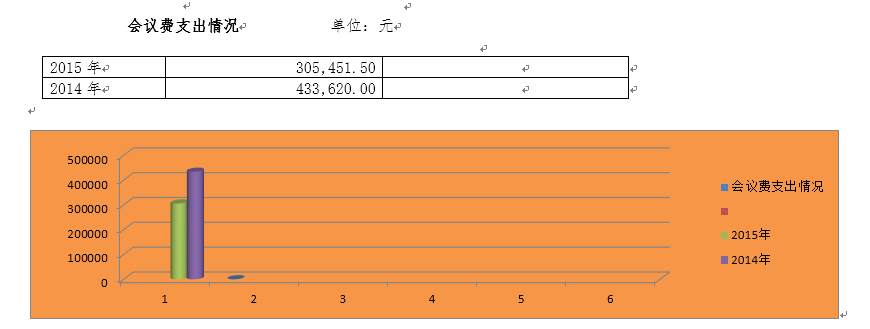

会议费支出情况:

(3)其他对部门(单位)影响较大的支出情况。

无此项支出

(4)重点经济分类支出中存在的问题及改进措施。

无

4.当年预算执行中存在问题、原因及改进措施

无

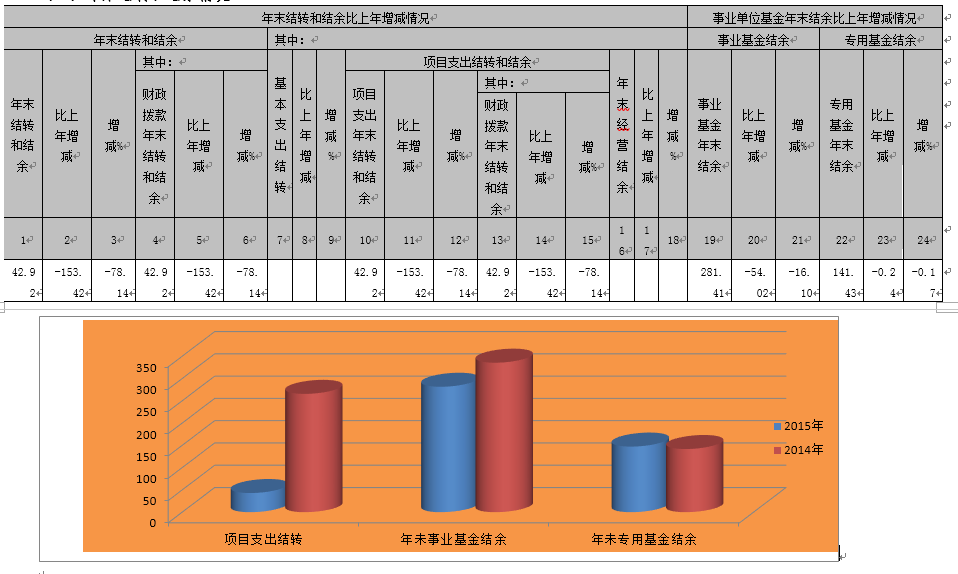

(三)年末结转和结余情况

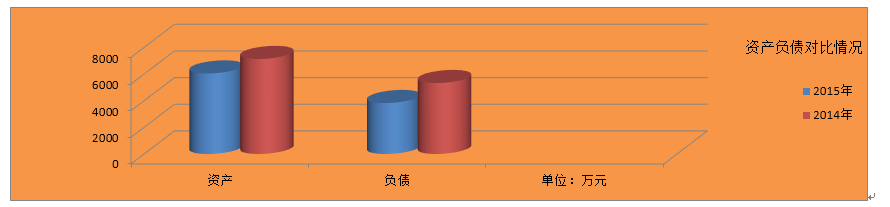

三、资产负债情况分析

(一)资产负债结构情况

资产负债2015年与2014年对比情况

(二)资产负债对比分析

资产负债率=负债总额÷资产总额×100%=3824.54÷6044.20×100%=63.27%

四、本年度部门决算等财务工作开展情况

我院的财务核算机构隶属院综合办公室,没有独立的财务机构。共有财务人员2人,均具备从业资格证。我院严格按照《中华人民共和国会计法》、《事业单位会计准则》(财政部令72号)、《科学事业单位财务制度》的规定和要求,根据实际发生的经济业务事项进行会计核算,填制会计凭证,登记会计账簿,编制财务会计报告。

根据财政部关于印发《科学事业单位会计制度》的通知(财会〔2013〕29号)要求,严格按照《科学事业单位会计制度》进行财务核算。会计凭证、会计账簿、财务会计报告和其他会计资料,符合国家统一的会计制度的规定,真实、完整。

第四部分名词解释

一、财政拨款收入:指省级财政当年拨付的资金。

二、上级补助收入:指事业单位从上级单位取得的非财政补助收入。

三、事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

四、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

五、其他收入:指除上述“财政拨款收入”、“事业收入”、“经营收入”以外的收入。

六、用事业基金弥补收支差额:指事业单位在当年的“财政拨款收入”、“事业收入”、“经营收入”、“其他收入”不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

七、年初结转和结余:指以前年度尚未完成,结转到本年度按有关规定继续使用的资金。

八、一般公共服务(类)其他一般公共服务(款)其他一般服务支出(项):指省财政厅用于保障机构正常运行、开展财政管理活动支出之外的其他支出。

九、社会保障和就业(类)行政事业单位离退休(款)归口管理的行政单位离退休(项):指省财政厅用于归口管理的行政单位(包括实行公务员管理的事业单位)开支的离退休支出。

十、社会保障和就业(类)行政事业单位离退休(款)事业单位离退休(项):指省财政厅用于归口管理的事业单位开支的离退休经费。

十一、社会保障和就业(类)抚恤(款)死亡抚恤(项):指按规定用于烈士和牺牲、病故人员家属的一次性和定期抚恤金以及丧葬补助费。

十二、医疗卫生与计划生育(类)医疗保障(款)行政单位医疗(项):指财政部门集中安排的行政单位基本医疗保险缴费经费,未参加医疗保险的行政单位的公费医疗经费,按国家规定享受离休人员、红军老战士待遇人员的的医疗经费。

十三、医疗卫生与计划生育(类)医疗保障(款)事业单位医疗(项):指财政部门集中安排的事业单位基本医疗保险缴费经费,未参加医疗保险的事业单位的公费医疗经费,按国家规定享受离休人员待遇人员的医疗经费。

十四、医疗卫生与计划生育(类)医疗保障(款)公务医疗补助(项):指财政部门集中安排的公务员医疗补助经费。

十五、医疗卫生与计划生育(类)医疗保障(款)其他医疗保障支出(项):指上述项目以外其他用于医疗保障方面的支出。

十六、节能环保(类)环境保护管理事务(款)行政运行(项):指行政单位(包括实行公务员管理的事业单位)的基本支出。

十七:节能环保(类)环境保护管理事务(款)机关服务(项):指为行政单位(包括实行公务员管理的事业单位)提供后勤服务的各类后勤服务中心、医务室等附属事业单位的支出。

十八、节能环保(类)环境保护管理事务(款)环境保护宣传(项):指环保部门环境保护宣传教育方面的支出。

十九、节能环保(类)环境保护管理事务(款)其他环境保护管理事务(项):指除上述以外其他用于环境保护管理事务方面的支出。

二十、节能环保(类)环境监测与监察(款)核与辐射安全监督(项):指环保部门核安全核辐射安全监管、审评支出、放射性物质运输监管、核材料管制、核设施监管等支出。

二十一、节能环保(类)环境监测与监察(款)其他环境监测与监察(项):指除上述项目以外其他用于环境监测与监察方面的支出。

二十二、节能环保(类)污染防治(款)固体废弃物与化学品(项):指政府在垃圾、医疗废物、危险废物及工业废弃物处置处理等方面的支出,持久性有机污染物监管及淘汰处置支出等。

二十三、节能环保(类)污染防治(款)放射源与放射性废物监管(项):指对放射源生产、销售、使用、废气源处置等管理的支出,放射性废物管理、收集、处置等支出,放射性废物库建设与运行等方面的支出。

二十四、节能环保(类)污染防治(款)排污费安排的支出(项):指用于排污费安排的支出。

二十五、节能环保(类)污染防治(款)其他污染防治(项):指除上述项目以外用于污染防治方面的支出。

二十六、节能环保(类)自然生态保护(款)自然保护区(项):指用于自然保护区管理、能力建设、日常管护、宣教、试点示范等支出。

二十七、节能环保(类)污染减排(款)环境监测与信息(项):指环保部门监测和信息方面的支出,包括环境质量监测、污染治理设施竣工验收监测、污染源监督性监测、污染事故应急监测和污染纠纷监测等支出,换进统计和调查、环境质量评价、绿色国民经济核算等支出,环境信息系统建设、维护、运行、信息发布及其技术支持等方面的支出。

二十八、节能环保(类)污染减排(款)环境执法监察(项):指环保部门监督检查环保法律法规、标准等执行情况的支出,行政处罚、行政诉讼、行政复议支出,环境行政稽查支出,执法装备支出,排污费申报、征收与使用管理支出,环境问题举报、环境纠纷调查处理支出,突发性污染事故预防、应急处置等支出。

二十九、节能环保(类)污染减排(款)减排专项(项):指用于减排专项资金安排的支出。

三十、节能环保(类)污染减排(款)其他污染减排(项):指除上述项目以外其他用于污染减排方面的支出。

三十一、节能环保(类)其他节能环保(款)其他节能环保(项):指用于节能环保以外的其他方面支出。

三十二、农林水(类)林业(款)湿地保护(项):指用于天然湿地保护和管理方面支出。

三十三、住房保障(类)住房改革(款)住房公积金(项):指用于行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

三十四、其他(类)其他(款)其他(项):指除上述所有项目以外其他不能划分到具体功能科目中的支出项目。

三十五、结余分配:指事业单位按规定提取的职工福利基金、事业基金和缴纳的所得税,以及建设单位按规定应交回的基本建设竣工项目结余资金。

三十六、年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需要延迟到以后年度按有关规定继续使用的资金。

三十七、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

三十八、项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

三十九、经营支出:指事业单位在专业业务活动及辅助活动之外开展非独立核算经营活动发生的支出。

四十、“三公”经费:是指省级部门用财政拨款安排的因公出国(境)费,公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费反映单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

四十一、机关运行经费:是指为保障行政单位(包括实行公务员管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。